企業経営における様々な局面での資金対策の一つに、生命保険を活用する方法があります。日本の経営者のほとんどは、何かしらの生命保険に加入していますが、ただやみくもに加入するだけでは、支払う保険料が無駄になってしまったり、せっかく用意した資金を有効に活用できないかもしれません。

そのようなことが起こらないよう、今回は、《生命保険を賢く活用するノウハウ》のうち加入する時点で検討するポイントを解説します。

☆☆参考☆☆生命保険と税金の関係についてはこちら

◆生命保険の税効果を検証する!

◆保険を使った利益と資金のコントロール

生命保険を活用する場合に検討すべきポイント

法人で生命保険を活用する場合、はじめに検討すべきは、次の3つです。

1.生命保険のレバレッジ機能を活用する

銀行預金等を積み立てて資金を準備する場合、必要額を準備するには、長い期間が必要です。

しかし、生命保険の場合には、保険に加入した時から必要保障額が確保されるというレバレッジ機能があります。

資金をすぐに用意することができる

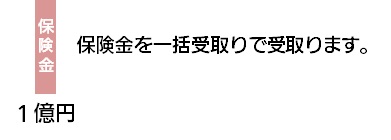

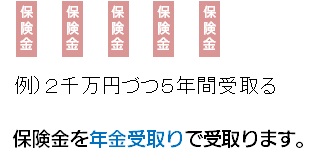

2.万一の時の保険金の受取り方法を加入時に検討する

万一の時に受取る保険金、《死亡保険金》は、一時金で受取るものと思われている経営者が多いと思いますが、分割で受取ることも可能です。

役員の死亡退職金の支払い原資が必要となる場合

この場合、法人が受取る保険金は、雑収入として営業外収益に計上されますが、これまで支払ってきた保険料のうち資産計上されてきた部分がある場合には、その金額を取崩すことになります。

事業資金として分割して受け取りたい場合

《保険金の支払形態に関する特約》を付加するかどうかで取扱いが変わってしまいます

※《保険金の支払形態に関する特約》は、各生命保険会社で呼び方が違いますので、確認が必要です。

《保険金の支払形態に関する特約》を付加している場合

この場合、年金支払い期間があらかじめ指定されていれば、年金受取りのつど、雑収入に計上することができます。

《保険金の支払形態に関する特約》を付加されていない場合

死亡保険金を年金受取りにしたとしても、死亡保険金を受取った時点で一時金で受取ったものとして処理をします。

したがって、死亡保険金を雑収入として計上し、これまで支払ってきた保険料のうち資産計上されてきた部分がある場合には、その金額を取崩すことになります。

さらに、毎年受取る年金も雑収入に計上することになります。

※《保険金の支払形態に関する特約》を付加していても、保険金の支払い事由が発生(死亡の時)までに、年金支払い期間が指定されていないと、付加されていない場合と同様の取り扱いとなりますので、注意が必要です。

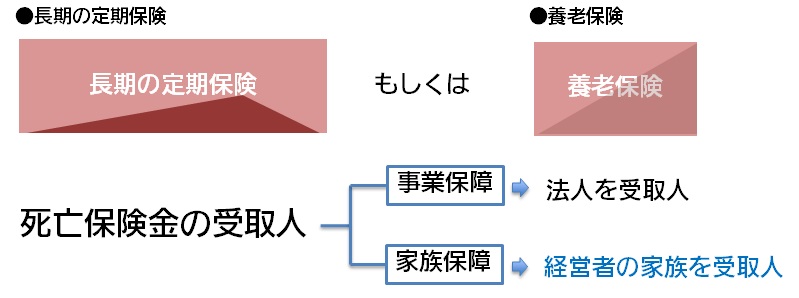

3-1.経営者に万一があったときの残された家族への保障

経営者の家族への保障、と聞くと、「それは個人で保険に入ればいいんでしょ。」という答えが返ってきます。もちろん、それでも家族の安心はまもることができます。

でも、もし会社の経費で家族への保障に加入できたならば、経営者にとって大きなメリットになることは間違いありません。

また、家族に保障を残したいけど、健康上の問題で保険に加入が難しい・・・そのような場合にも役立ちます。

特定の役員だけで加入して、死亡保険金の受取人をその役員の遺族にすると、保険料のうちの損金算入部分が役員報酬として扱われます。

法人税基本通達9-3-4

法人が、自己を契約者とし、役員又は使用人(これらの者の親族を含む。)を被保険者とする養老保険(被保険者の死亡又は生存を保険事故とする生命保険をいい、傷害特約等の特約が付されているものを含むが、9-3-6に定める定期付養老保険を含まない。以下9-3-7までにおいて同じ。)に加入してその保険料(令第135条《確定給付企業年金等の掛金等の損金算入》の規定の適用があるものを除く。以下9-3-4において同じ。)を支払った場合には、その支払った保険料の額(傷害特約等の特約に係る保険料の額を除く。)については、次に掲げる場合の区分に応じ、それぞれ次により取り扱うものとする。(昭55年直法2-15「十三」により追加、昭59年直法2-3「五」、平15年課法2-7「二十四」により改正)

(1) 死亡保険金(被保険者が死亡した場合に支払われる保険金をいう。以下9-3-5までにおいて同じ。)及び生存保険金(被保険者が保険期間の満了の日その他一定の時期に生存している場合に支払われる保険金をいう。以下9-3-4において同じ。)の受取人が当該法人である場合 その支払った保険料の額は、保険事故の発生又は保険契約の解除若しくは失効により当該保険契約が終了する時までは資産に計上するものとする。

(2) 死亡保険金及び生存保険金の受取人が被保険者又はその遺族である場合 その支払った保険料の額は、当該役員又は使用人に対する給与とする。

(3) 死亡保険金の受取人が被保険者の遺族で、生存保険金の受取人が当該法人である場合 その支払った保険料の額のうち、その2分の1に相当する金額は(1)により資産に計上し、残額は期間の経過に応じて損金の額に算入する。ただし、役員又は部課長その他特定の使用人(これらの者の親族を含む。)のみを被保険者としている場合には、当該残額は、当該役員又は使用人に対する給与とする。

法人税基本通達9-3-5

法人が、自己を契約者とし、役員又は使用人(これらの者の親族を含む。)を被保険者とする定期保険(一定期間内における被保険者の死亡を保険事故とする生命保険をいい、傷害特約等の特約が付されているものを含む。以下9-3-7までにおいて同じ。)に加入してその保険料を支払った場合には、その支払った保険料の額(傷害特約等の特約に係る保険料の額を除く。)については、次に掲げる場合の区分に応じ、それぞれ次により取り扱うものとする。(昭55年直法2-15「十三」により追加、昭59年直法2-3「五」により改正)

(1) 死亡保険金の受取人が当該法人である場合 その支払った保険料の額は、期間の経過に応じて損金の額に算入する。

(2) 死亡保険金の受取人が被保険者の遺族である場合 その支払った保険料の額は、期間の経過に応じて損金の額に算入する。ただし、役員又は部課長その他特定の使用人(これらの者の親族を含む。)のみを被保険者としている場合には、当該保険料の額は、当該役員又は使用人に対する給与とする。

福利厚生目的の保険を活用するときの注意点

①死亡保険金の受取人が従業員の遺族であること。

②従業員がおおむね全員加入していること。

※ただし、職種・年齢・勤続年数等の基準によって加入対象者を決定した場合、それが合理的であるならば、従業員の福利厚生目的であると認められる場合もあります。しかし、加入対象者が一定以上の役職というような基準で決定された場合、合理的基準とは言え、福利厚生目的とは認められない、ということになります。

③上記①、②の要件を満たしていれば、役員が加入した場合にも、福利厚生目的とみなされますが、その際同族役員やその親族で過半数を占めるような場合には、損金算入される保険料は、給与とされる場合がありますので、注意が必要です。

④就業規則もしくは退職金規定に、福利厚生で保険に加入している者が死亡し、保険金が支払われた場合は、死亡退職金、弔慰金の一部、もしくは全部となる旨、記載が必要です。この規定がないと、保険金以外に退職金や弔慰金を遺族から請求される場合があります。

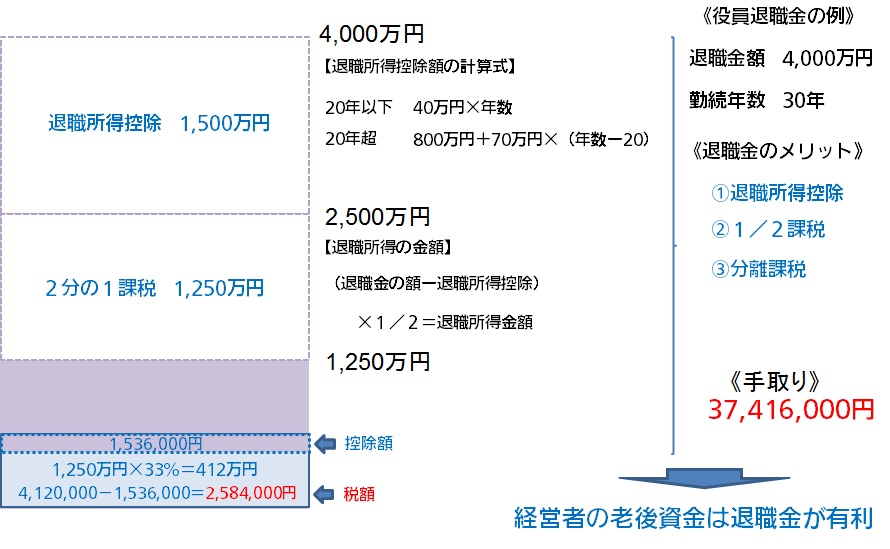

3-2.大きな資金を貯めるとき貯蓄と退職金で大きな違いが生じます

家族への保障を考えるとき、長生きしたときの資金準備も欠かすことができないものです。その準備を考えるとき、給与から貯蓄する場合と退職金で受取るのでは、どのような違いが生じるのかを考えてみます。

次の例では、4,000万円を退職金で受取った時の手取りに注目してください。

もちろん毎年の所得と所得税にもよりますが、4,000万円を貯蓄するためには、同等程度の所得税を納めたことになるはずですが・・・退職金だとこうなります。

分離課税のメリットについて

所得税では、課税対象金額をいくつかの段階に区分してそれぞれに合った税率を適用する「超過累進税率」を適用しています。

例えば、課税総所得金額が500万円だった場合、500万円全体に対して20%の税率がかかるわけではなく、500万円のうち195万円に対して5%、135万円に対して10%、残りの170万円に対して20%かかるようになります。

195万円×5% + 135万円×10% + 170万円×20% = 572,500円

そういった計算がわずらわしいため、通常は以下のような速算表を用いて計算されます。

所得税税額表(平成27年以降分)

分離課税では、それぞれの課税所得、例えば給与所得と退職所得と別々に所得税の計算を行うため、この超過累進税率の課税区分を調整するための控除額がそれぞれに適用されることになります。

4.保険加入の際には分割して加入しておくと便利

保険金は、受取り方法や受取人、さらに契約者を詳細に決めるで、効果的な活用をすることが可能になることを見てきましたが、さらに効果を高めるためには、保険加入時に分割して加入しておくと便利です。

分割しておけば、こんなことが可能になります。

・一部一時金で残りは年金にしたい。(※金額の設定変更は可能)

・一部だけ家族を受取人したい。(※複数の受取人に割合を設定することは可能)

・一部だけ生命保険信託にしたい。

・一部だけ他の法人名義にしたい。

まとめ

法人における生命保険活用について、メリットをまとめます。

メリットは4つあります。

- 生命保険に加入した時から、必要な資金の確保ができます。

- 加入時に死亡保険金の受取り方法と受取り期間を指定することで、死亡退職金の原資にも事業資金にも活用の幅が広がります。

- 従業員の福利厚生制度と併用して役員が加入する保険の受取人を役員の遺族にすれば、家族保障を会社の経費で準備できます。

- 保険で留保しておいて利益を将来の役員退職金にすることで、貯蓄よりも効率よく資金を蓄えることができます。