生命保険の損金性を活用した内部留保は、資金と利益を有効にコントロールする手段として、多くの企業で用いられてきました。

近年、法人の実効税率(法人税、法人住民税、事業税を合算した税率)が下がり、中小企業では、33%程度になっております。

また、一方で生命保険の損金性を活用するうえで重要な、解約返戻率(支払った保険料に対して、解約の際に返金される金額の率)は、下がってきています。

生命保険を活用する場合には、この解約返戻率と実行税率との関係が、非常に重要です。

この記事では、全額損金の方が有利・・・とは限らない、知らないと損する情報をご提供いたします。

☆☆参考☆☆生命保険と税金の関係についてはこちら

◆保険を使った利益と資金のコントロール

◆保険加入時に検討すべき3つのポイント

生命保険の損金性と返戻率

中小企業の実効税率は、33%程度に引き下げられてきております。

それにともなって、実質的な効果をともなう、有効な生命保険の解約返戻率は、高くなって欲しいところなのですが、実際には長期金利の低下等の影響で、予定利率が下がり、解約返戻率も下がっているのが現状です。

中小企業の実効税率

表面税率と実効税率の違い

表面税率とは、法人が納めるべき法人税、地方法人税、法人住民税、法人事業税を単純に合計した税率をいいます。これに対して実効税率は、法人がその事業年度の所得に対して、どれだけの税金を負担したかを表す税率になります。

法人事業税は支払った事業年度に損金算入されるため、発生した事業年度と損金算入される事業年度が異なるなります。そのため表面税率による税額は、実は実際に法人が負担した税額とは異なります。

中小法人の定義

中小法人とは、普通法人のうち各事業年度終了の時において資本金の額若しくは出資金の額が1億円以下であるもの又は資本若しくは出資を有しないものをいいます。

実行税率の計算式

実効税率=法人税率×(1+地方法人税率+法人住民税率)+法人事業税率÷1+法人事業税率

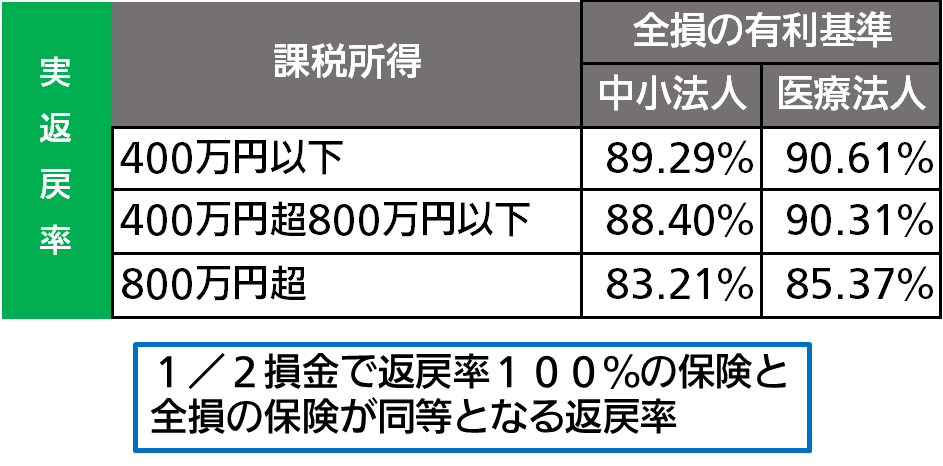

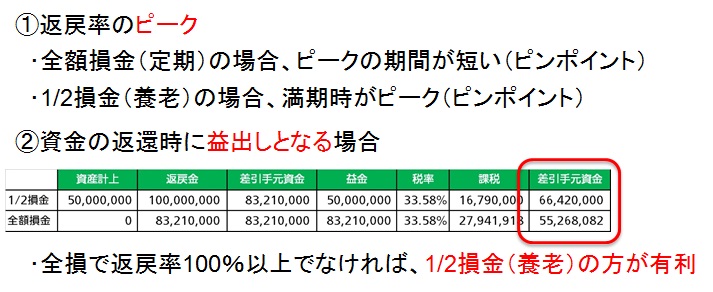

中小法人の場合、全額損金算入の場合で67%以上、1/2損金算入の場合で84%以上の解約返戻率がないと、資金効率はマイナスとなります。

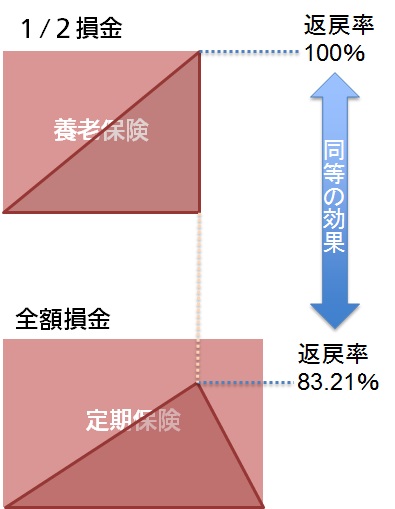

1/2損金で返戻率100%の場合を全損と比較

生命保険を活用する基準を税効果を含めた資金効率だけで考える場合、一定の期間(解約返戻率が最大となるまでの期間)経過後の手元に残る資金量で比較します。

ここでは、1/2損金の保険で100%の解約返戻率に10年で到達するものとした場合に、全額損金の保険が同等以上の効果を発揮するために必要な解約返戻率を見てみます。

これを一般的な保険で比較すると以下のイメージです。

全額損金の保険と1/2損金の保険を同一の掛金で比較する

同等の税効果とは、同一の資金を使った場合に、最終的には手元に同一の資金が残るということを意味します。

比較のポイント

生命保険の損金性を最大限に活用する取扱い方法

損金性を活用する、言い換えると、会社の利益と資金をコントロールするためには、保険の取扱い方法をしっておくことが重要になります。

- 保険の解約 ・・・お金が貯まる保険を解約すれば貯まったお金がもどります。

- 保険金の減額・・・お金が貯まる保険で保険金を半分にすれば、貯まったお金が半分もどります。

- 払済 ・・・保険料の支払を停止して、一定の保険を残しますが、お金は保険会社に留保されます。※

- 借入 ・・・お金が貯まる保険では、任意に借りたり自動的に借りることができます。

- 支払回数変更・・・年払⇒月払といった支払い回数の変更ができます。

※払済み保険に関する規定

解約返戻金がある定期保険や養老保険など様々な種類の保険で活用可能な手段ですが、保険の種類によって、払済みの経理処理が異なります。

法人税法基本通達9-3-7の2

法人が既に加入している生命保険をいわゆる払済保険に変更した場合には、原則として、その変更時における解約返戻金相当額とその保険契約により資産に計上している保険料の額(以下9-3-7の2において「資産計上額」という。)との差額を、その変更した日の属する事業年度の益金の額又は損金の額に算入する。ただし、既に加入している生命保険の保険料の全額(傷害特約等に係る保険料の額を除く。)が役員又は使用人に対する給与となる場合は、この限りでない 。

(注)

1 養老保険、終身保険及び年金保険(定期保険特約が付加されていないものに限る。)から同種類の払済保険に変更した場合に、本文の取扱いを適用せずに、既往の資産計上額を保険事故の発生又は解約失効等により契約が終了するまで計上しているときは、これを認める。

2 本文の解約返戻金相当額については、その払済保険へ変更した時点において当該変更後の保険と同一内容の保険に加入して保険期間の全部の保険料を一時払いしたものとして、9-3-4から9-3-6までの例により処理するものとする。

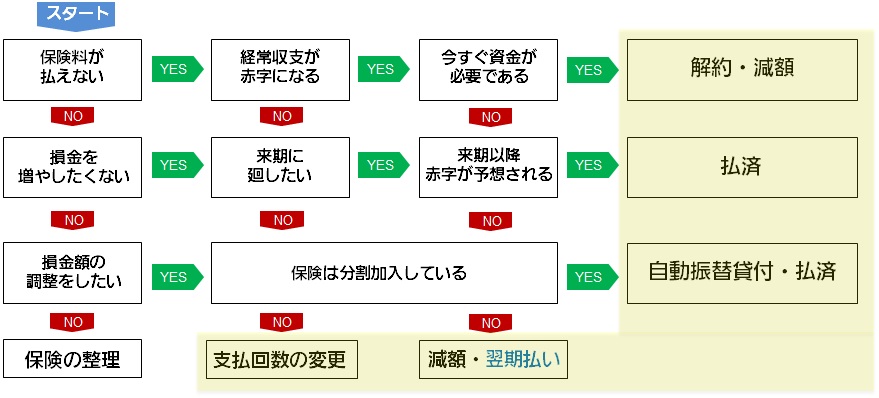

生命保険を活用するためのフローチャート

このフローチャートは、一般的な保険であれば、たいてい対応できる取扱い方法を示しています。

※保険期間の変更や変換などの特殊な取扱いは、次の記事を参照してください。

◆保険加入時に検討すべき3つのポイント

※「翌期払い」と示しているのは、特に期末に年払い(年一回の支払い)場合には、当期に支払いをしなかった場合に未払計上を行いませんので、損金算入を来期にまわすことになります。

まとめ

生命保険で利益を調整する方法についてまとめます。

基本的な方法は5つあります。

- 保険の解約 ・・・お金が貯まる保険を解約すれば貯まったお金がもどります。

- 保険金の減額・・・お金が貯まる保険で保険金を半分にすれば、貯まったお金が半分もどります。

- 払済 ・・・保険料の支払を停止して、一定の保険を残しますが、お金は保険会社に留保されます。

- 借入 ・・・お金が貯まる保険では、任意に借りたり自動的に借りることができます。

- 支払回数変更・・・年払⇒月払といった支払い回数の変更ができます。