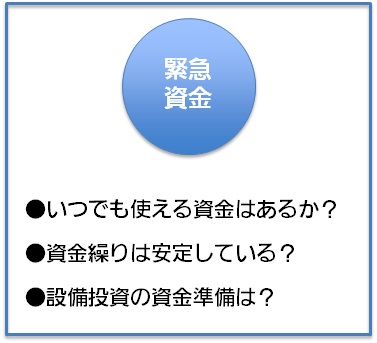

緊急に資金が必要になったり、期末の利益を調整したいとき、生命保険を活用する方法があります。現在加入している保険も何かしら役にたつはずです。

保険の取り扱い方法を知ると、利益や資金を上手にコントロールすることができます。

マニュアルを読まないのは日本人の悪いところです。

マニュアル嫌いの人のために、今回は、《生命保険を賢く活用するノウハウ》のうち利益や資金をコントロールするためのポイントを解説します。

☆☆参考☆☆生命保険と税金の関係についてはこちら

◆生命保険の税効果を検証する!

◆保険加入時に検討すべき3つのポイント

生命保険を利益と資金のコントロールに活用するポイント

生命保険を活用して利益と資金をコントロールする場合に、考慮するべきは、次の3つです。

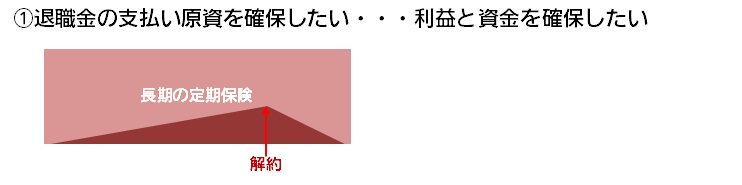

1.役員保険を活用して資金を作る方法

多くの経営者が加入している、役員保険(長期の定期保険)には、相当の解約返戻金が積立てられている場合があります。

その解約返戻金を緊急資金として活用する3つの方法を説明いたします。

解約

資金が必要な時に保険を解約して、貯まっているお金を使います。

この際、これまで支払った保険料のうち資産計上された金額を控除した金額が利益になります。

期間短縮

資金が必要な時に保険期間(満期)を短くして、貯まっているお金を使います。

この際、これまで支払った保険料のうち資産計上されている金額を取り崩すことで、その金額までは利益になりません。

また、保険期間(満期)は短くなりますが、保険もそのまま残り、保険料は元の保険より安くなります。

※再度の期間(満期)を延長することも可能ですが、その場合には、責任準備金差額というお金が保険料以外に必要になります。

《長期定期保険の保険料の中身》

定期保険の保険料の中身はいわゆる掛け捨ての危険保険料と保険会社の経費にあたる付加保険料のみですが、長期の定期保険においては、保険期間の前半において、保険期間の後半に充当される、前払い部分の保険料が相当額含まれているとされているため、保険料の一部が前払保険料として、資産計上されることなります。したがって、保険期間の短縮によって返還された責任準備金は、前払保険料が返還されたものとみなされます。

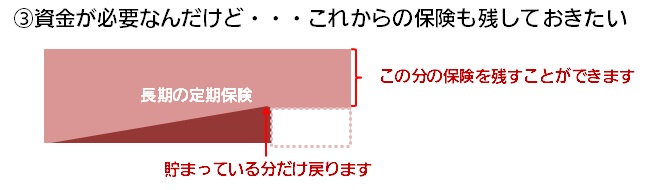

変換

資金が必要な時に、その後の保険もある程度は残しておきたいというとき、変換という方法で、貯まっているお金を使う方法があります。

この際、解約と同様に、戻った金額からこれまで支払った保険料のうち資産計上された金額を控除した金額が利益になります。

保険料は、変換を行った時点での年齢で再計算されますので、元の保険料より高くなる場合もあります。

2.資金繰りが安定しない要因を考える

「勘定合って銭足らず」、資金繰りが安定しない状況を言い表した言葉ですが、なぜそうなるのか・・・その要因の一つを見てみます。

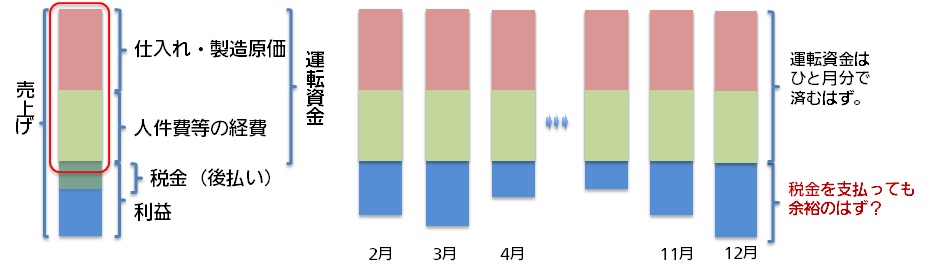

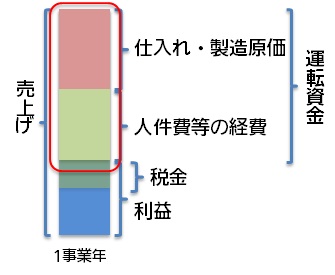

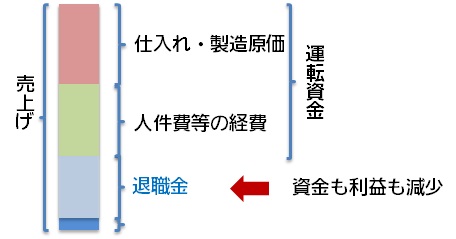

運転資金とは

毎月の売上げを生むための仕入れ・製造原価に人件費等の経費をプラスしたものが、運転資金です。

売上げが、この運転資金を毎月上回っているような状況が続いていれば、税金を支払ったとしても資金には余裕があるはずです。

また、一月分の運転資金があれば、「銭足らず」にはならないはずです。

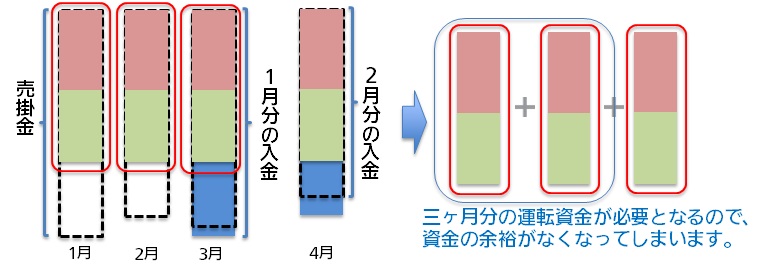

売上げと入金の時期のズレが「銭足らず」を生みだす要因

この例のように、売上げの入金が2か月遅れで入ってくるような状況になると、運転資金が3か月分必要なるため資金不足が起こることになります。

3.設備投資や退職金などの大きな支出に備える

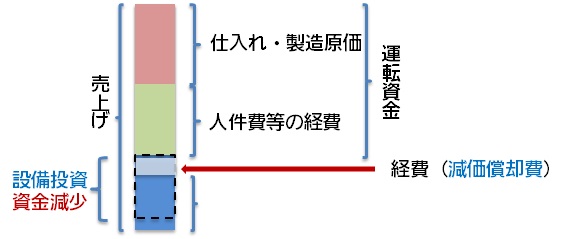

設備投資や退職金が年間の資金繰りにあたえる影響をイメージしてみます。

設備投資や退職金が発生しない場合のイメージ

設備投資が発生した場合のイメージ

大きな資金減少にもかかわらず、経費化は数年にわたって減価償却という方法で実現するため、利益の減少以上に資金の減少が大きくなります。

退職金が発生した場合のイメージ

退職金の場合には、資金の減少とともに、利益も大きく減少することとなります。

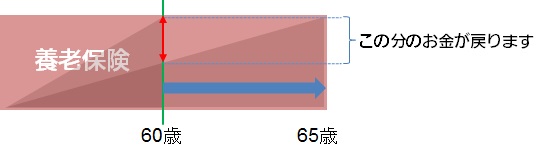

4.養老保険を活用した資金準備

設備投資や退職金なとの大きな資金に備えるためには、《福利厚生プラン》とよばれる、従業員を対象とした生命保険による積立プランが活用されます。

福利厚生プランの要件

①死亡保険金の受取人が従業員の遺族であること。

②特定の従業員等に偏ることのない、公平な条件で加入対象が選択されていること。

③合理的な保険金額であること。

※これらの条件を満たしたうえで、役員が加入した場合は、従業員の保険料と同様に、保険料の1/2を損金として処理できます。

このような条件のもと、養老保険を活用して資金準備を行います。

養老保険の保険期間(満期)を伸ばすことで資金を作る方法

養老保険のなかには、保険期間(満期)を延長することができるものがあります。その場合、保険期間(満期)を延長すると責任準備金とよばれるお金が戻ってきます。

養老保険の保険期間を繰下げ(延長)すると責任準備金が返還されます。受取った責任準備金は雑収入となりますが、返還された責任準備金の額まで、資産計上額を取り崩せます。

※特別条件が付加されている場合など、延長ができない場合がありますのでご注意願います。

《養老保険の保険料の中身》

養老保険の保険料の中身は、満期保険金の支払い財源に充てるための積立保険料と被保険者が死亡した場合の死亡保険金の支払財源に充てる危険保険料及び保険会社の経費にあたる付加保険料です。

そこで満期保険金の受取人を会社、死亡保険金の受取人を被保険者の遺族としている養老保険の場合は、積立保険料相当額を資産計上することとなります。したがって、保険期間の繰下げ(延長)によって返還された責任準備金は、積立保険料が返還されたものとみなされます。

責任準備金と解約返戻金の違い

解約返戻金は、責任準備金から付加保険料(保険会社のコストなど)を差し引いたものです。したがって、責任準備金と解約返戻金は基本的に、責任準備金>解約返戻金となります。

ただし、契約後3年以上経過すると保険会社のコストが小さくなるため、責任準備金と解約返戻金はほぼ同じ程度の金額になります。

よって、責任運備金を知りたいときは、解約返戻金を目安にすることができます。

5.保険加入の際には分割して加入しておくと便利

利益や資金を細かくコントロールすることで、効率的に保険を活用することが可能になることを見てきましたが、さらに効率を高めるためには、保険加入時に分割して加入しておくと便利です。

分割しておけば、こんなことが可能になります。

・一部だけ保険期間を延ばしたい。

・一部だけ保険期間を短縮した。

・一部だけ支払いを先送りしておきたい。

・一部だけ支払いを停止したい(払済)。

・一部だけ解約したい。(※これは分割していなくても、減額という方法で可能です。)

まとめ

生命保険で資金をつくる方法についてまとめます。

方法は4つあります。これらの方法を上手に活用するためにも、保険加入の際には、一つの保険をいくつかに分割して加入しておくことをお勧めいたします。

- 解約する。

- 長い定期保険で変換を行う。

- 長い定期保険の保険期間(満期)を短くする。

- 養老保険の保険期間(満期)を延長する。