会社の儲かり度合い、すなわち収益性をはかるには、売上げに対して、どれだけ利益がでているかをみていくことになります。

損益計算書に出てくる、5つの利益、それぞれの局面で、どれだけ効率的に利益をあげているか、どうすればもっと利益があがるかがみえてきます。

この分析には、実際の数字をみるよりも比率を使います。

- 数字の分析では見落としがちな、収益の効率をみることができます。

- 売上げ規模のちがう会社であっても、収益性を比べることができます。

☆☆参考☆☆決算書の分析関連の記事はこちら

◆決算書を読み解く4つの鍵

◆倒産のリスクを確認する

◆会社の成長度合いを見抜く!

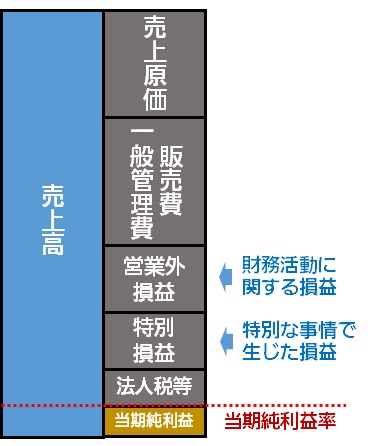

損益計算書に出てくる5つの利益

5つの利益率

①売上総利益率(粗利益率)(%)=売上総利益 ÷ 売上高 × 100

②営業利益率(%) =営業利益 ÷ 売上高 × 100

③経常利益率(%) =経常利益 ÷ 売上高 × 100

④税引前当期純利益率(%) =税引前当期純利益 ÷ 売上高 × 100

⑤当期純利益率(%) =当期純利益 ÷ 売上高 × 100

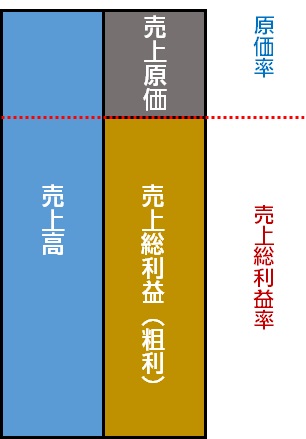

売上総利益率(粗利益率)

売上げに占める売上総利益に割合が、売上総利益率で、売上に占める売上原価の割合は、「原価率」といいます。

売上総利益率は、会社の規模や技術力の高さのほかに、営業スタイルやマーケティングによって大きく異なります。

- 会社が提供する、ものやサービスの付加価値の高さを表します。

付加価値

付加価値とは、自社の資源(人・もの・かね)や技術をつかい、マーケティングにより市場に生み出した新たな価値をいいます。

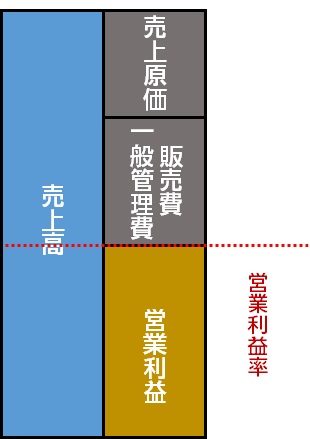

営業利益率

売上げに占める営業利益の割合が、営業利益率です。

売上げから、必要な経費を差し引いた後の利益の割合を示します。

- 会社が、本業で稼ぐ力を判断するための指標

高付加価値のものやサービスを提供する会社は、開発費やブランディングに費用がかかるため、売上高総利益率が高い割りに、営業利益率が低くなる傾向がある。

一方で、薄利多売の会社は、高付加価値のものやサービスを提供する会社とは逆に、売上高総利益率と営業利益率のさが小さくなる傾向があります。

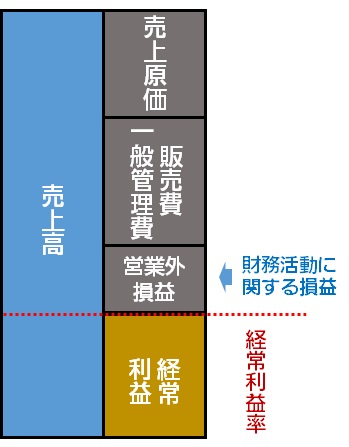

経常利益率

売上げに占める、経常利益の割合です。

経常利益には、会社の財務活動から生じた損益まで含めての状況を表します。

- 財務活動も含めた日ごろの会社の事業から生まれる利益の水準がわかります。

当期純利益率

※税引前当期純利益率は、税金部分であるため、ここでは最終利益である、当期純利益率だけをとりまげます。

当期純利益率は、売上げに占める、当期純利益の割合です。

- その期における、会社の最終業績ですが、特別損益が大きく影響する場合もあるので、過去の分析結果と比較して検証する必要があります。

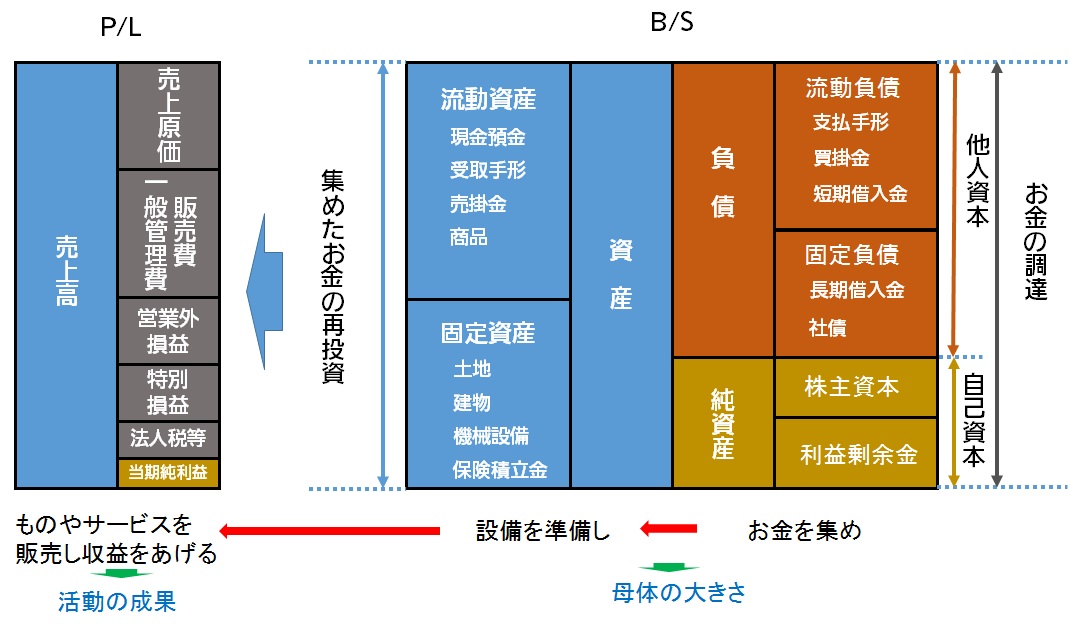

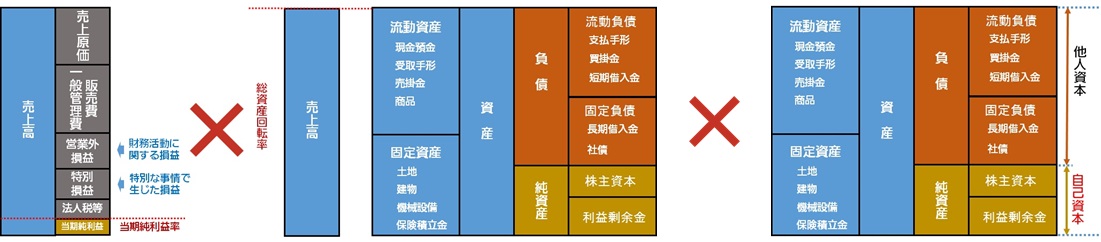

会社の資産を活用してどれだけ儲けているか

損益計算書から、売上高利益率だけを分析しても、それは収益性の一部分を表しているにすぎません。

なぜなら、会社の大きさの部分をみていないからです。

そこで、会社の大きさを表す、資産に対してどれだけの利益を得たのかを示す、総資産利益率をみてみることにします。

総資産利益率 = 当期純利益 ÷ 資産 × 100

経営者の使命を表す指標

経営者の使命は、調達した資金を活用して、最大限の利益を生み出すこと。

言い換えれば、この総資産利益率が高いほど、経営手腕が高いということになります。

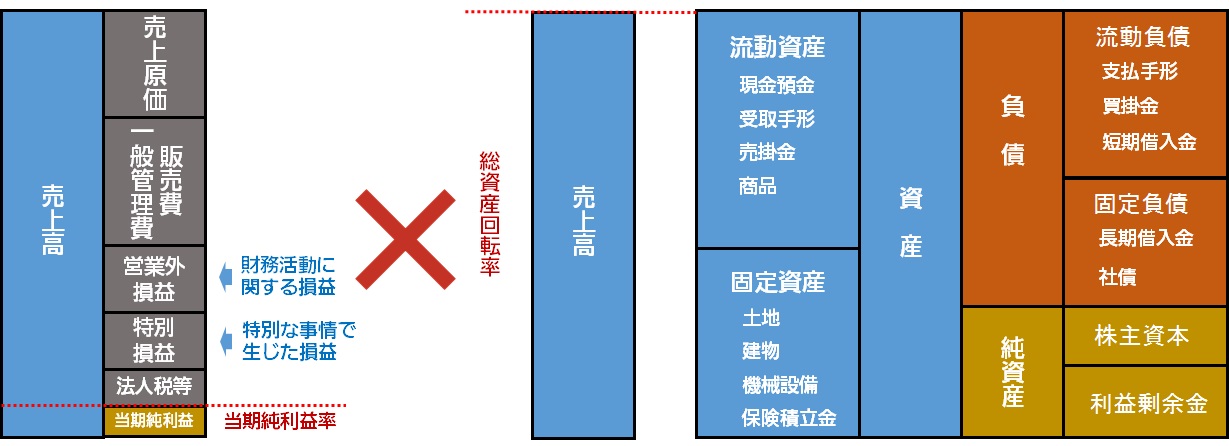

総資産利益率を売上げを加えた指標で2つに分解する

総資産利益率に、加える指標

- 総資産回転率・・・資産を活用してどれだけの売上げを生み出しているか。

- 当期純利益率・・・利益を生み出す効率

総資産利益率を2つに分解することで解ること

- 総資産利益率の変動要因が、売上げから利益を生む過程にあるのか、総資産から売上げを生む過程にあるのかがわかります。

安全性や成長性の指標にも活用できる

総資産利益率が高い会社は、利益によって資産が増加する速度がたいことを意味します。

したがって、投資家や従業員にとっては、次のような意味をもってきます。

- 投資家・・・積極的な投資を行えば、より大きな成長が期待できる

- 従業員・・・給料の増加や倒産の心配も小さくなる

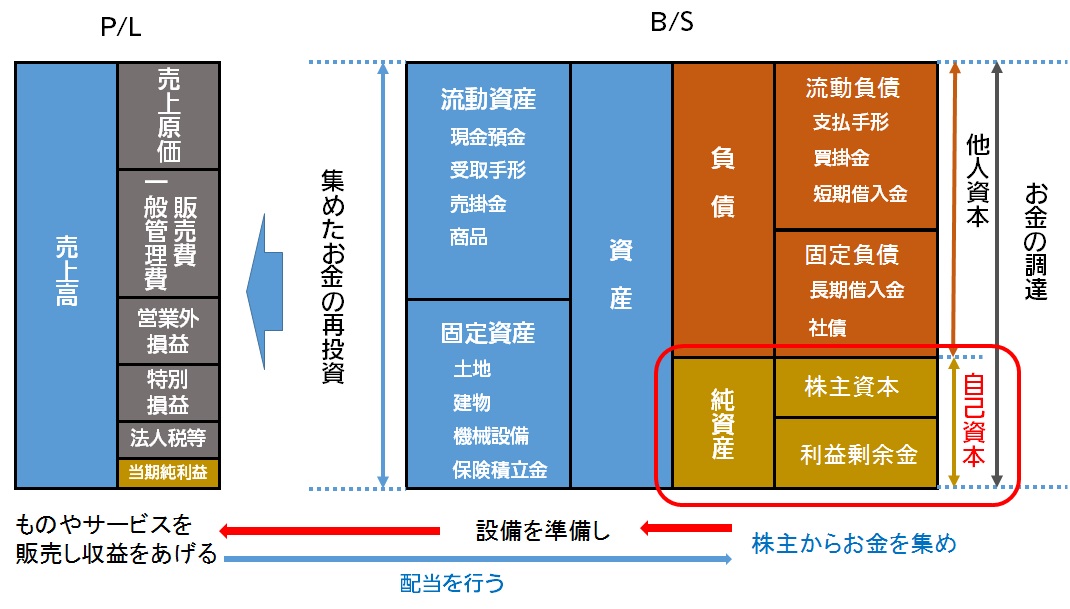

自己資本を活用してどれだけ儲けているか

お金の調達源泉を考えたとき、特に株主の立場に注目した分析指標が、自己資本利益率です。

自己資本利益率 = 当期純利益 ÷ 自己資本(純資産)

会社の所有者である株主が会社を評価する指標

会社の仕組みを考えれば、会社の所有者は、株主です。

自己資本利益率は、言い換えれば、自分が出資したお金で、どれだけの利益を出すことができるかを表す指標です。

- 自己資本利益率が高い会社ほど、株主に対する見返りが大きい会社である。

自己資本利益率を資産と売上げを加えた指標で3つに分解する

自己資本利益率に、加える指標

- 総資産回転率・・・資産を活用してどれだけの売上げを生み出しているか。

- 当期純利益率・・・利益を生み出す効率

- レバレッジ比率・・・資本にしめる他人資本(負債)の割合

自己資本利益率を3つに分解することで解ること

- 3番目のレバレッジ比率(厳密にレバレッジ比率の変形ですが、この比率が高いことは、他人資本(負債)が大きいことになります)が高いことが原因で自己資本比率が高いことがチェックできる。

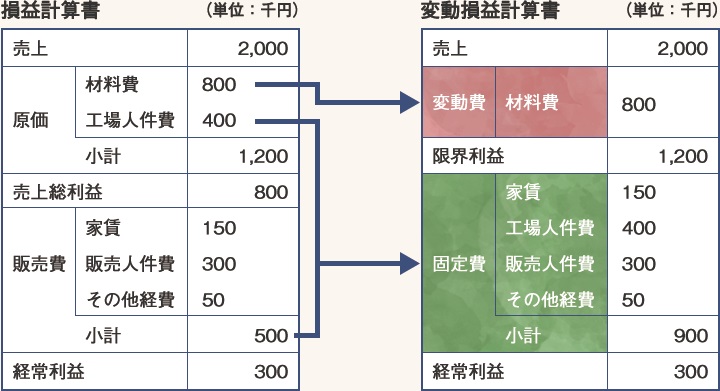

変動損益計算と損益分岐点を知っておく

売上げの増大にともなって、利益が大きく増える会社と、それほど増えない会社があります。

その要因は、費用の内訳にあるかもしれません。

それを解明するのが、変動損益計算書です。

変動損益計算書

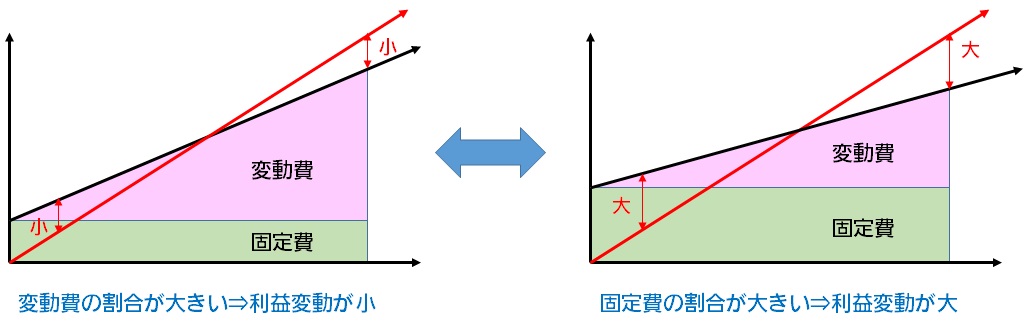

- 変動費・・・売上に連動して増減する費用(材料費、燃料費、消耗品費等)

- 固定費・・・売上にかかわらず生じる費用(家賃、減価償却費、人件費、宣伝広告費等)

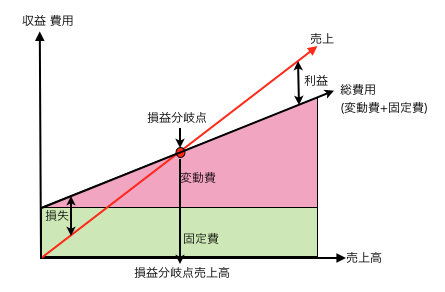

損益分岐点

損益分岐点とは、売上と費用が釣り合う点を指します。

収益性を上げるには、損益分岐点を下げる

損益分岐点を下げる方法は、いくつか考えられますが、すぐに効果がでるのは固定費を下げる方法です。

まとめ

収益性の分析という言葉だけをきくと、とても難しそうですが、「なにを知ろうとしているのか」、「なにが、どのように影響しているのか」を理解すれば、それほど難しくはありません。

ふだんから経営者の皆さんが、努力していることを客観的に、かつ論理的に整理すること、それが分析です。